Đăng ký

Ting ngay

Ting ngay

Sử dụng điện thoại để quét mã QR hoặc nhấn tải app để tải ứng dụng Ting

Bảo hiểm bắt buộc đối với người lao động là một trong những chính sách an sinh xã hội tốt cho người lao động. Bảo hiểm bắt buộc đối với người lao động bao gồm: bảo hiểm xã hội, bảo hiểm y tế, và bảo hiểm thất nghiệp.

Tham gia các hình thức bảo hiểm bắt buộc vừa là nghĩa vụ, vừa là quyền lợi của người lao động. Các bảo hiểm này sẽ bảo vệ người lao động trước những rủi ro của cuộc sống như ốm đau, tai nạn, thất nghiệp, v.v.. Không những thế, bảo hiểm còn góp phần ổn định cuộc sống của người lao động khi đã hết tuổi lao động hoặc không còn khả năng lao động.

Những loại hình bảo hiểm bắt buộc mà người lao động hiện nay cần phải tham gia bao gồm:

Người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc, bao gồm:

Theo Quyết định 595/QĐ-BHXH, quy định mức đóng bảo hiểm đối với người lao động như sau:

Theo đó, tổng số tiền mỗi người lao động phải đóng khi tham gia bảo hiểm bắt buộc là 10,5%.

Ngoài ra, theo quy định, mức đóng BHXH và BHYT được tính trên mức tiền lương không quá 20 lần lương cơ sở. Với mức lương cơ sở thời điểm hiện tại là 1.490.000đ thì mức tiền lương tối đa để tính mức đóng BHXH và BHYT là không quá 1.490.000đ x 20 = 29.800.000đ.

Khác với hai loại bảo hiểm trên, mức đóng BHTN được tính trên mức tiền lương không quá 20 lần lương tối thiểu vùng. Chẳng hạn, với mức lương tối thiểu ở vùng I là 4.420.000đ/tháng, thì mức đóng BHTN được tính trên mức tiền lương không quá 4.420.000đ x 20 = 88.400.000đ.

|

Vùng áp dụng |

Mức lương tối thiểu |

|

Vùng I |

4.420.000 đồng/ tháng |

|

Vùng II |

3.920.000 đồng/ tháng |

|

Vùng III |

3.430.000 đồng/ tháng |

|

Vùng IV |

3.070.000 đồng/ tháng |

Mức lương tối thiểu vùng

Ngọc có thu nhập từ lương hàng tháng là 50.000.000 đồng. Mức đóng bảo hiểm bắt buộc của Ngọc như sau:

Bảo hiểm xã hội (8%) - không quá 20 lần lương cơ sở (29.800.000 đ):

29.800.000 × 8% = 2.384.000

Bảo hiểm y tế (1,5%) - không quá 20 lần lương cơ sở (29.800.000 đ):

29.800.000 × 1,5% = 447.000

Bảo hiểm thất nghiệp (1%) - không quá 20 lần lương tối thiểu vùng (88.400.000đ):

50.000.000 × 1% = 500.000

Tổng bảo hiểm bắt buộc = 2.384.000 + 447.000 + 500.000 = 3.331.000

Thu nhập tính thuế TNCN = 50.000.000 - 3.331.000 = 46.669.000

Phần thu nhập chịu thuế TNCN mà Ngọc phải đóng sẽ dựa trên cơ sở thu nhập tính thuế TNCN là 46.669.000, tiếp tục trừ đi giảm trừ gia cảnh bản thân 11.000.000 và giảm trừ gia cảnh người phụ thuộc 4.400.000/người. Phần thu nhập chịu thuế còn lại sau khi giảm trừ sẽ được tính theo phương pháp biểu thuế suất lũy tiến như đã trình bày ở phần trước.

Các chính sách của Bảo hiểm xã hội nhằm mục đích đảm bảo đời sống vật chất, an sinh xã hội cho người dân.

Để hưởng trợ cấp thất nghiệp, người lao động cần phải thỏa một số điều kiện sau đây:

Thời gian nộp hồ sơ xin trợ cấp bảo hiểm thất nghiệp: trong vòng 3 tháng kể từ ngày chấm dứt hợp đồng lao động.

Mức hưởng trợ cấp thất nghiệp hằng tháng bằng 60% mức bình quân tiền lương tháng đóng bảo hiểm thất nghiệp của 06 tháng liền kề trước khi thất nghiệp nhưng tối đa không quá 05 lần mức lương cơ sở đối với người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định hoặc không quá 05 lần mức lương tối thiểu vùng theo quy định của Bộ luật lao động đối với người lao động đóng bảo hiểm thất nghiệp theo chế độ tiền lương do người sử dụng lao động quyết định tại thời điểm chấm dứt hợp đồng lao động hoặc hợp đồng làm việc. Theo đó, mức hưởng trợ cấp thất nghiệp hằng tháng được tính theo công thức sau:

Mức hưởng trợ cấp thất nghiệp hằng tháng = Mức lương bình quân của 06 tháng liền kề có đóng bảo hiểm thất nghiệp trước khi thất nghiệp x 60%

Thời gian hưởng bảo hiểm thất nghiệp được cho dưới bảng sau:

|

Thời gian đóng bảo hiểm thất nghiệp |

Thời gian hưởng bảo hiểm thất nghiệp |

|

Đủ từ 12 tháng đến dưới 36 tháng |

3 tháng |

|

Đủ từ 36 tháng đến dưới 72 tháng |

6 tháng |

|

Đủ từ 72 tháng đến dưới 144 tháng |

9 tháng |

|

Đủ 144 tháng trở lên |

12 tháng |

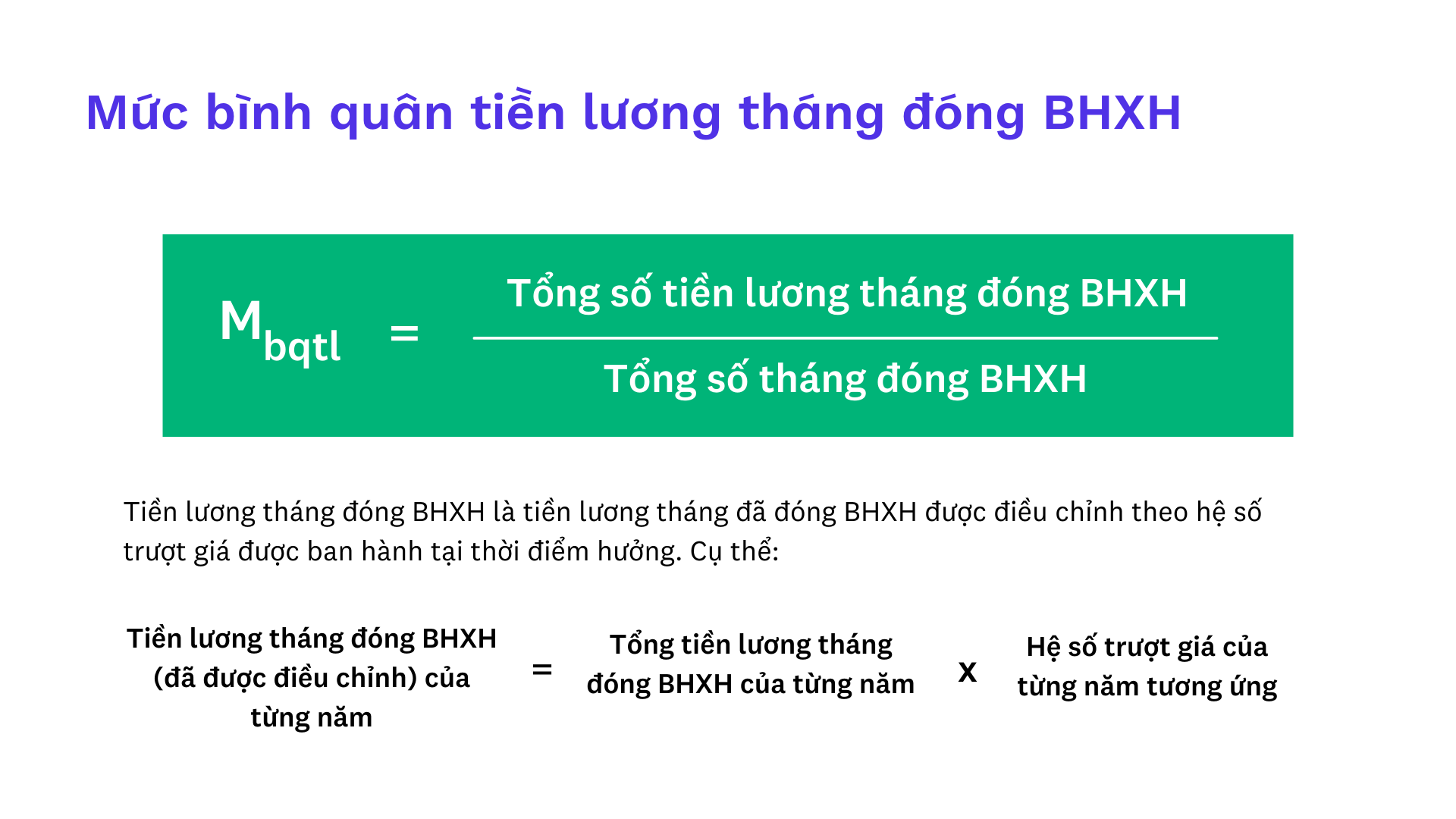

Mức lương hưu tháng = TLHLH x MBQ

Trong đó:

Hi vọng với những kiến thức Ting mang đến trong cả hai phần của chuỗi bài viết có thể giúp bạn giải đáp được những thắc mắc đang gặp phải. Theo dõi Ting để cập nhật thêm nhiều thông tin hơn nữa nhé!