Đăng ký

Ting ngay

Ting ngay

Sử dụng điện thoại để quét mã QR hoặc nhấn tải app để tải ứng dụng Ting

Bản thân mỗi người chúng ta sống ở giai đoạn này đều như đang chơi một ván cờ may rủi, ta không lường trước được cú nhảy của con COVID sẽ dắt ta đi đến đâu và nền kinh tế bao giờ sẽ bình thường mở cửa trở lại. Đối diện với những tình huống “trên trời rơi xuống” hay “ở đâu chui ra” này, quỹ dự phòng khẩn cấp như một chiếc thắt dây an toàn cho ta sự ổn định tạm thời trên chặng đường gồ ghề sỏi đá trước mặt.

Quỹ khẩn cấp (Emergency Fund) là số tiền tiết kiệm riêng để đảm bảo cuộc sống bình thường cho bản thân nếu có những chuyện rắc rối, đột xuất xảy ra. Chuyện “rắc rối” đề cập đến có thể như không may bị thất nghiệp, ốm đau hay đồ đạc trong nhà hỏng hóc cần phải sửa chữa… Mục đích của quỹ là giúp cải thiện an ninh tài chính nhằm có thể đáp ứng kịp thời các chi phí khẩn cấp. Chúng ta sẽ không phải hoảng sợ khi đồ đạc trong nhà bỗng một ngày lăn ra “đình công” hay xui xẻo hơn vừa quay qua quay lại đã không thấy chiếc laptop của mình đâu. Nghe thật buồn, nhưng nếu bạn có tiền để chi trả liền cho những việc đó, nỗi buồn sẽ được hóa giải phần nào hoặc cũng có thể bạn sẽ có thêm niềm vui mới với những món đồ vừa mua. Tiền không phải tất cả, nhưng có tiền sẽ đỡ vất vả hơn, phải không?

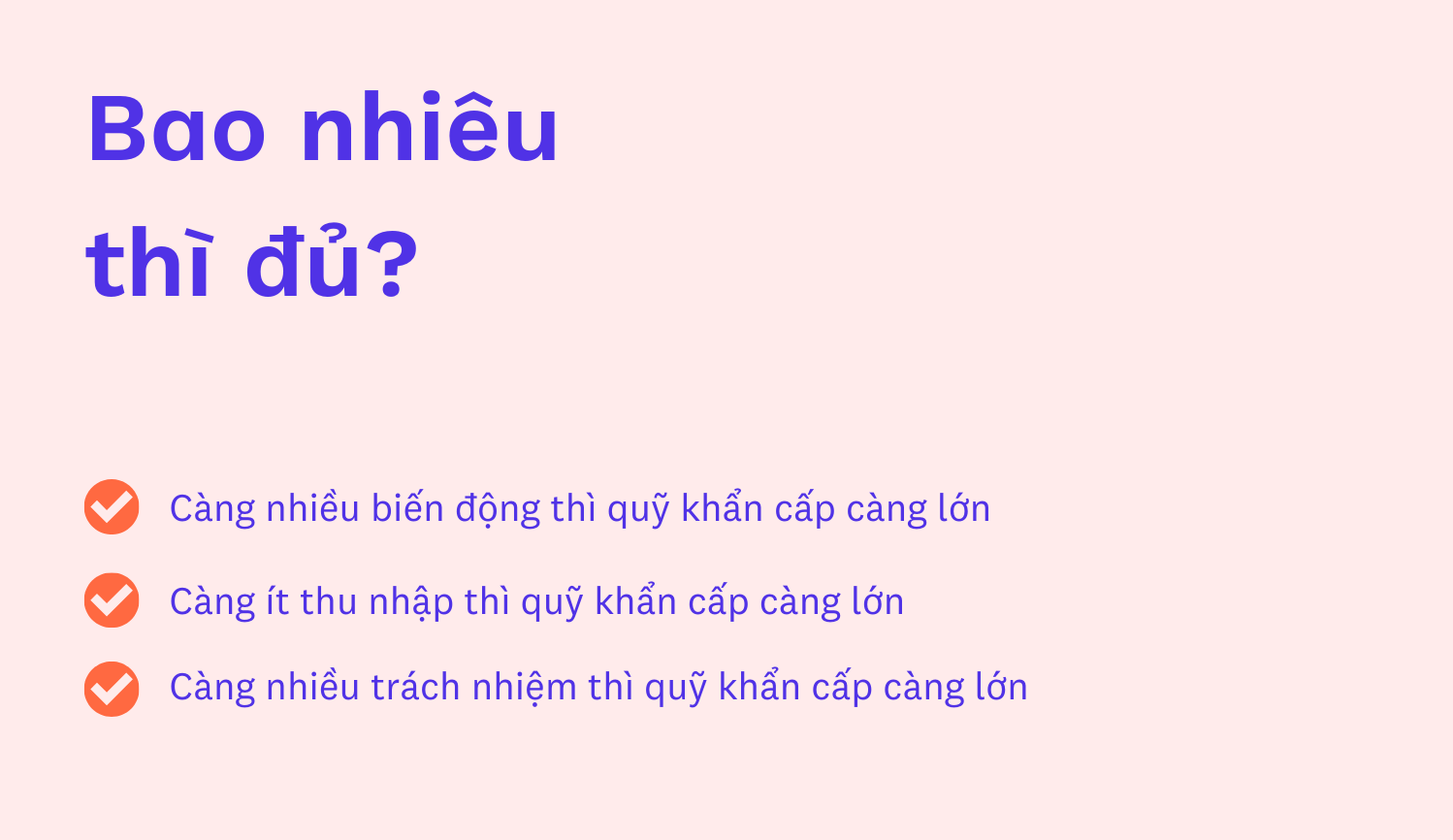

Tùy vào khả năng và mức độ chi tiêu mà mỗi người sẽ có quỹ khẩn cấp riêng cho mình. Chúng ta thường được khuyên nên chuẩn bị ít nhất 3 đến 6 tháng lương, nhưng khi nào thì chỉ cần 3 tháng, khi nào thì cần 6 tháng hay thậm chí là 1 năm chi tiêu?

Nhóm 1: Chỉ cần dự phòng 3 đến 4 tháng nếu

Nhóm 2: Hãy tiết kiệm nửa năm chi tiêu nếu

Nhóm 3: Sẽ cần chuẩn bị 1 năm chi tiêu nếu:

Có thể thấy cuộc sống càng nhiều biến động thì quỹ khẩn cấp càng lớn, càng ít thu nhập thì quỹ khẩn cấp càng lớn, càng nhiều trách nhiệm thì quỹ khẩn cấp càng lớn. Vậy, cất quỹ ở đâu thì hiệu quả để lúc “tới công chuyện” có thể đem ra sử dụng?

Hồi xưa ông bà ta có khái niệm "Quỹ khẩn cấp" không? Có chứ, cho đến bây giờ một số người vẫn còn giữ thói quen giữ tiền mặt hoặc là mua vàng để dự trữ. Nhưng giờ đây, với sự phát triển của công nghệ tiên tiến, thói quen "lập quỹ" đã thay đổi khi có nhiều sự lựa chọn hơn để gửi gắm quỹ khẩn cấp của chính mình. Gửi tiết kiệm ngân hàng cũng đang là sự lựa chọn của nhiều người thời nay bởi tính thanh khoản cao, kỳ hạn linh hoạt, ít rủi ro và mọi ngân hàng đều có dịch vụ này. Gợi ý, với việc gửi tiết kiệm ngân hàng, bạn có thể chia nhỏ phần tiền thành 2 phần: một phần tiết kiệm với kỳ hạn dài để được hưởng lãi suất cao và phần còn lại dành cho chi tiêu khẩn cấp với kỳ hạn ngắn từ 1 - 3 tháng. Và dù có để “cái quỹ” này ở đâu thì bạn cũng cần phải suy nghĩ thấu đấu đáo về việc để vào - lấy ra sao cho hợp tình hợp lý nhất. Quyết định là do bạn! 💪

Với quỹ khẩn cấp, càng bắt đầu sớm thì càng tốt, vì đây sẽ là chiếc khiên vững chắc che chắn bạn trước những sự cố bất ngờ trong tương lai. Và một chiến lược thông minh sẽ giúp bạn sớm có được thứ bạn mong muốn.

Hãy xem quỹ khẩn cấp của bạn như một lớp phòng ngự cuối cùng mà chỉ nên đụng đến khi không còn giải pháp nào khác. Và sau khi đã sử dụng, bạn cần chắc chắn rằng nguồn quỹ phải được tái thiết lập lại sớm nhất có thể để chờ đón những chuyện “không biết từ đâu” sẽ đến trong tương lai.

Nguồn:

Tổng hợp từ các bài viết tại Amy advise - Chuyên gia tư vấn tài chính cá nhân

Quỹ khẩn cấp - "Save it for a rainy day"

Quỹ khẩn cấp - Bao nhiu thì đủ?